IN COSTRUZIONE

IN COSTRUZIONE

-

La duration

Il calcolo del cambio a termine

-

-

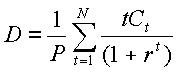

La formula č

dove

D = duration ;

P = prezzo corrente di mercato dell'obbligazione ;

t = ti-esimo di N flussi di pagamenti attesi dall'obbligazione, dove N-1 sono normalmente le cedole, N l'ultima

cedola piů il rimborso del capitale ;

r = tasso di sconto utilizzato per il calcolo (si assume una curva "piatta", ossia il tasso di sconto č uguale

per tutte le cedole).

Quella riportata č la formula della duration classica, vale a dire la celeberrima "duration di Macauley"

(dal nome del suo autore) del 1938 (cfr. Macaulay, F.R. "Some theoretical problems suggested

by the movement of Interest Rates, Bond Yields, and Stock Prices in the United States since 1856" - New

York : Columbia University Press for the National Bureau of Economic Research, 1938).

Fra i vari significati attribuibili a questa formula ed al concetto che essa rappresenta la prima (sia cronologicamente,

sia anche seguendo un determinato processo logico) č stata fornita dallo stesso autore ; ed č quella che vede

la duration come media ponderata dei pagamenti di un'obbligazione.

La formula per calcolare il cambio a termine (dati il cambio a pronti, il numero dei giorni e i

tassi di interesse delle due divise della paritŕ considerata) č

T = S x GG x (T2 - T1) / (36000 + GG x T1)

dove

T = punti a termine ;

S = cambio spot ;

GG = numero dei giorni (dalla valuta spot alla valuta di scadenza) ;

T1 = tasso della divisa principale della paritŕ ;

T2 = tasso della divisa secondaria della paritŕ.

Ricordare che :

a. i tassi vanno sempre espressi nella forma nominale annua, mai in quella di periodo ;

b. la divisa principale di una paritŕ č per definizione quella "a valore unitario" nella paritŕ

stessa : per esempio, nella paritŕ EUR/USD l'Euro č la divisa principale. Posto infatti, per

ipotesi, che il valore della paritŕ sia 0.9000, si tratta di 0.9000 USD per un Euro. Cosě,

nella paritŕ USD/LIT č il Dollaro USA la divisa principale. Se, per esempio, il valore di questa

seconda paritŕ č 2151.41 (pari appunto a 0.9000), si tratta di 2151.41 LIT per un Dollaro

USA ;

c. qualora il tasso di una divisa sia per consuetudine quotato sul mercato monetario con

divisore 365, prima di eseguire il calcolo evidenziato nella formula bisognerŕ ricalcolarne il

valore su base 360. Questo viene eseguito dividendo per 365 il tasso con divisore 365, e

rimoltiplicando il risultato per 360.

La formula č la seguente :

ia = (1 + ip)p - 1 , dove

ia = tasso effettivo annuo,

ip = tasso nominale di periodo,

p = numero di periodi / anno (p.e., p = 2 se la frequenza del pagamento degli interessi č

semestrale, 4 se č trimestrale, ecc.)

Per chi č abituato a ragionare secondo le "categorie del pensiero" di Excel il tutto si traduce

in

(Vedremo poco piů avanti che non č necessario ricopiarsi la formula : il file Excel che

esegue questi calcoli č giŕ disponibile in questo sito).

Il concetto sotteso č il seguente : supponiamo che io mi faccia prestare 100 Euro ; ipotizziamo

inoltre (vedremo trattarsi di un paradosso) che i tassi di interesse siano pari al 3.00%, sempre

ed indipendentemente dalla scadenza presa a riferimento (un mese, due mesi, ecc.)

La durata del prestito č di un anno ; posso scegliere se pagare gli interessi

a) in un'unica soluzione alla scadenza, oppure

b) alla fine di ciascun semestre, oppure

c) alla fine di ciascun mese.

E' convenuto di utilizzare il divisore commerciale (360), e che tutti i mesi verranno

considerati di 30 giorni.

Se opto per a), pagherň in un'unica soluzione capitale piů interessi, pari a

100 + (100 x 3 x 360 / 36000) = 100 + 3 = 103 Euro .

Se opto per b), dopo i primi sei mesi dovrň pagare interessi pari a

100 x 3 x 180 / 36000 = 1.50 Euro .

A questo punto dovrň indebitarmi per Euro 1.50, per onorare gli interessi di cui sono

debitore : pertanto, per il secondo semestre il mio debito ammonta complessivamente ad Euro

101.50. Secondo l'ipotesi iniziale anche questo secondo debito di Euro 1.50 viene contratto

al 3.00% .

Alla scadenza finale, quindi, rimborserň il capitale di Euro 101.50 piů gli interessi maturati

nel secondo semestre su tale capitale, per un totale di

101.50 + (101.50 x 3 x 180 / 36000) = 101.50 + 1.52 = 103.0225 .

Poiché il debito iniziale era di 100 Euro, i 3.0225 Euro di interessi corrispondono ad un tasso

pari a

3.0225 x 36000 / 360 / 100 = 3.0225% .

Dunque, la capitalizzazione semestrale degli interessi rende il tasso effettivo superiore a

quello dell'ipotesi di capitalizzazione annuale.

Procedendo iterativamente per 12 volte in modo analogo al precedente, per periodi di 30 giorni,

si puň verificare che nell'ipotesi c) il tasso effettivo č pari a 3.041596% : in definitiva,

il tasso effettivo diventa tanto piů alto quanto piů elevata č la frequenza di capitalizzazione

degli interessi.

Per non dovere ricorrere a fastidiosi esercizi di memoria, ed altrettanto tediosi calcoli

empirici, la formula riportata sopra puň essere facilmente messa in pratica utilizzando fogli

di calcolo di Excel giŕ presenti in questo sito :

- il file TASSI_EQ.XLS, che permette di calcolare il tasso

effettivo annuo dal tasso nominale annuo, e viceversa, oppure

- il file TASSEQUI.XLS, che contiene l'intera matrice delle

scadenze.

Sono entrambi disponibili nella sezione del software finanziario.

La formula č :

R = S x im / ( 1 - ( 1 + im )-n) ,

dove

R = rata ;

S = ammontare originario del prestito ;

im = tasso di interesse periodale ;

n = numero delle rate.

N.B. - quella riportata č la formula per il calcolo della rata a fronte di un piano di rimborso con ammortamento

progressivo, vale a dire con rata costante (detto anche "ammortamento francese").

Il calcolo, viceversa, della rata a fronte di un piano di ammortamento costante (rata crescente, "ammortamento

italiano") richiederebbe semplicemente il calcolo degli interessi maturati di rata in rata sul debito residuo, da

sommare ad una quota capitale costante pari al debito originaio diviso per il numero delle rate.